Затраты связанные с созданием такого нематериального актива - Проект ФСБУ Нематериальные активы

Новый ФСБУ для нематериальных активов

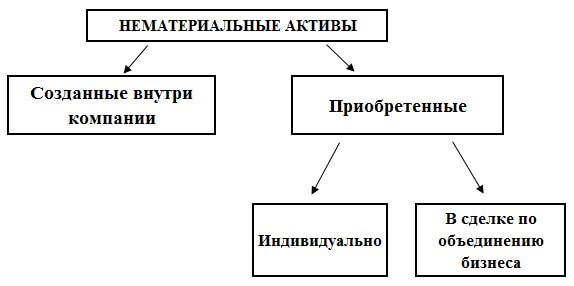

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Фактическая первоначальная стоимость НМА, сформированная на счете 08 при принятии его к бухгалтерскому учету, списывается в дебет счета 04 "Нематериальные активы". С первого числа месяца, следующего за месяцем принятия НМА к бухгалтерскому учету, начисляется амортизация НМА до полного погашения стоимости либо списания этого актива с бухгалтерского учета. Ежемесячная сумма начисленной амортизации признается расходом по обычным видам деятельности и отражается по дебету счета 20 "Основное производство" в корреспонденции с кредитом счета 05 "Амортизация НМА". Нематериальные активы представляют собой особый вид внеоборотных активов организации, поскольку не имеют материально-вещественной формы.

Поиск финансирования — одна из важных задач для растущего бизнеса. На сегодняшний день есть множество различных инструментов. Начиная с года обязательными к применению стали уже 5 новых стандартов бухгалтерского учета, еще 2 утверждены и станут обязательными в ближайшие два года, а к выпуску готовятся еще 8.

- Когда вступило в силу ФСБУ «Нематериальные активы»

- Расскажите о себе и получите чек-лист «Откуда бизнесу брать деньги».

- Стандарт посвящен учету нематериальных активов НМА.

- Чтобы такое решение было рациональным, оно требует обоснований. Критерии существенности для разных групп активов могут различаться.

| 201 | Приказы Минфина от | |

| 432 | Стандарт «Нематериальные активы» Приказом Минфина от Применяется с года. | |

| 324 | N 86н. Нормальный результат хорошего НИОКР - превратиться в полезные результаты интеллектуальной деятельности РИД и иные ОИС - объекты интеллектуальной собственности исключительные права на них , используемые в течение длительного времени в течение жизненного цикла технологии, продолжительностью свыше 12 месяцев :. | |

| 62 | Соответствующий приказ от | |

| 438 | Финансовый анализ за 5 минут сделает за вас компьютер! Самый быстрый способ получить качественную отчётность по МСФО! | |

| 350 | Нематериальные активы играют все более важную роль в общей капитализации бизнеса, его конкурентоспособности и устойчивости. | |

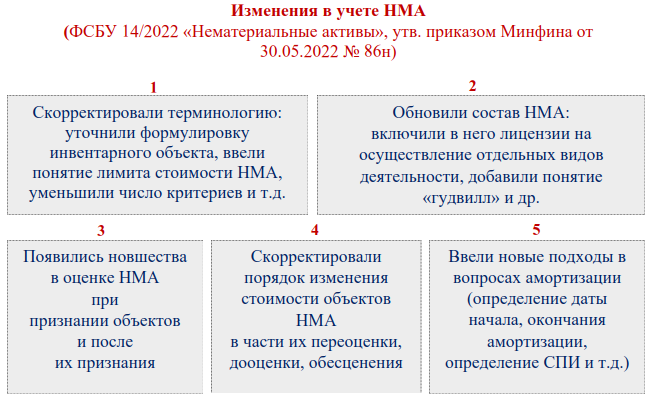

| 215 | Начиная с года учёт нематериальных активов НМА будет происходить согласно новым правилам. Изменится состав объектов, признаваемых НМА, требования к оценке активов, порядок начисления амортизации и ряд других параметров. | |

| 213 | В некоторых случаях организация несет затраты для обеспечения будущих экономических выгод, но при этом не приобретает и не создает никаких нематериальных или иных активов, подлежащих признанию. | |

| 350 | Учитываются ли как НМА неисключительные права на программное обеспечение, срок действия которых превышает 12 месяцев? Существование права подтверждается документально. | |

| 183 | ФСБУ «Нематериальные активы»: что нужно знать в году. |

Похожие статьи

- Как сделать так чтобы фото в вк не было видно

- Бурякорезки своими руками чертежи - Вязаные гетры спицами для начинающих как связать гетры

- Дизайн ногтей слайде - MILVС лайдер-дизайн для ногтей от производителя ВКонтакте

- Вязание на спицах по схемам 2024 - СвитерОК! Много схем, моделей для вязания спица ВКонтакте